| 최초 작성일 : 2025-11-07 | 수정일 : 2025-11-07 | 조회수 : 29 |

▣ 오늘의 뉴스: 외국인 투자자 순매도 확대와 함께 원-달러 환율이 1,450원을 돌파하고, 코스피가 급락했습니다. ▣ 핵심 이론: 자본이동 이론과 환율 전이 효과 — 외국인 매도가 원화 약세와 수입물가 상승으로 이어지는 구조를 설명합니다. ▣ 시사점: 금융시장의 숫자는 생활물가로 전이됩니다. 환율 안정 없이는 체감물가를 낮추기 어렵습니다. ▣ 제언: 외환 유동성 장치와 서민 물가 방어를 동시에 가동하는 ‘이중 대응 전략’이 필요합니다.

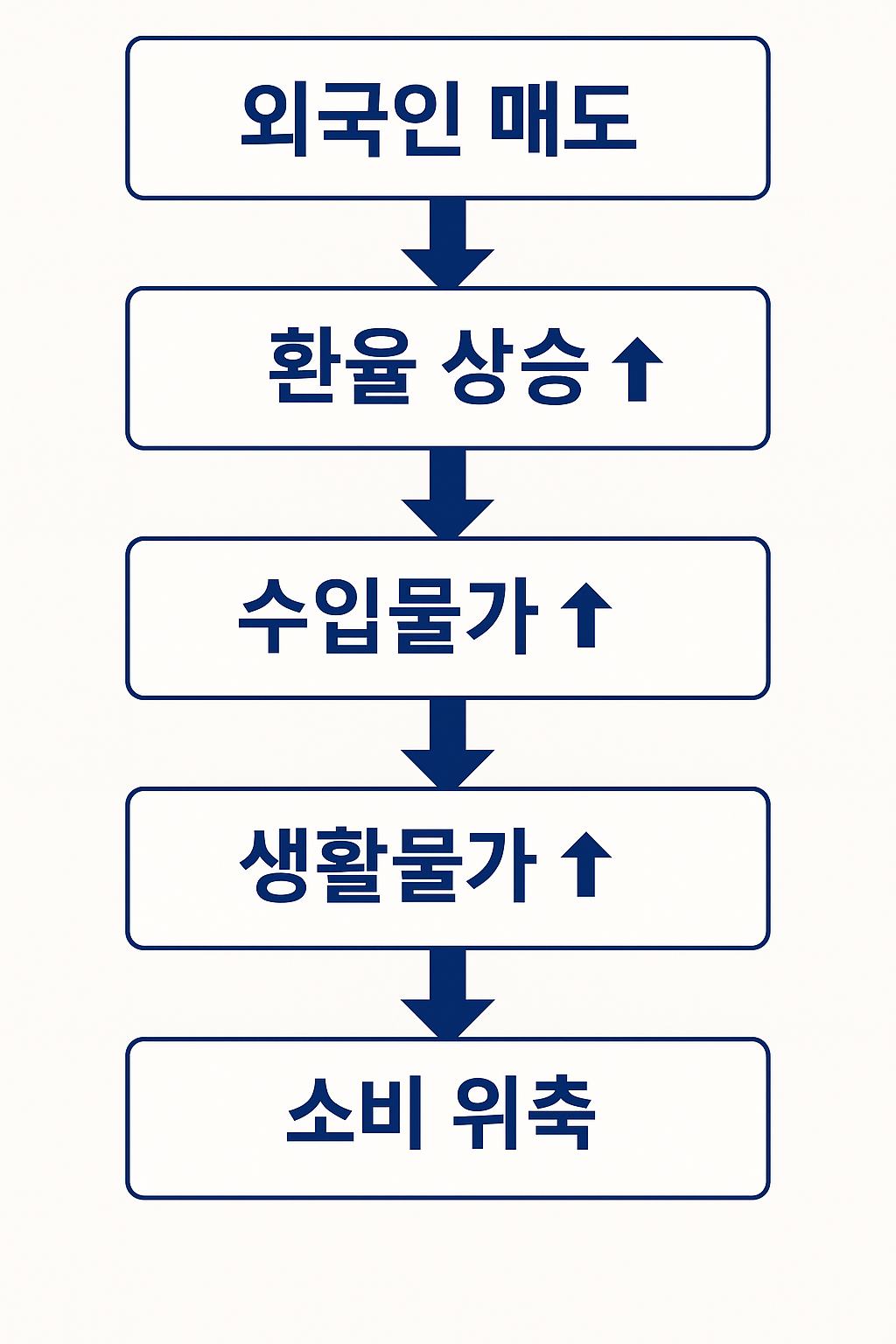

올해 들어 외국인 투자자들의 움직임은 유례없이 빠르고 강했습니다. “Overseas investors have now sold local stocks for eight consecutive months, reflecting sustained concerns over trade uncertainty and slowing growth.” — The Korea Times, 2025. 4. 22. 8개월 연속 이어진 매도세는 단순한 포트폴리오 조정이 아니라, 한국 경제에 대한 체계적 리스크 인식이 시작되었음을 보여줍니다. 4월에는 그 흐름이 정점을 찍었습니다. “Foreign investors sold ₩13.59 trillion worth of Korean stocks in April, the highest monthly net selling since records began.” — The Korea Times, 2025. 5. 16. 단 한 달 동안 빠져나간 13조 5,900억 원은 기록상 최대 규모였습니다. 이 거대한 매도세는 단순한 숫자가 아니라 신호였습니다. 금융시장에서 ‘외국인 이탈 → 원화 약세 → 수입물가 상승’으로 이어지는 경로가 고스란히 열렸다는 의미이기 때문입니다. “Heavy foreign selling wiped out recent gains, pushing the won sharply lower against the dollar.” — The Korea Times, 2025. 11. 4. 외국인 매도가 쏟아진 날, 코스피는 하루 만에 1.8% 하락했고 원-달러 환율은 1,450원을 돌파했습니다. 그래프 위의 단 한 줄 움직임이, 사실은 우리 삶의 가격표를 바꾸기 시작한 순간이었습니다. “South Korea saw one of the steepest foreign equity outflows among Asian economies as investors repositioned over tariff risks.” — Reuters, 2025. 4. 3. 이 현상은 한국만의 문제가 아닙니다. 미국의 관세정책과 기술패권 경쟁 속에서 아시아 전체가 자본이탈의 순풍에 휩쓸리고 있습니다. 하지만 한국은 수출 의존도가 높고, 외국인 보유 비중이 30% 가까운 증시 구조상 충격의 강도가 가장 큽니다. “Foreigners turned net sellers of both Korean stocks and bonds in August, marking the first dual outflow since mid-2023.” — Yonhap / The Korea Times, 2025. 9. 12. 이 시기에는 주식뿐 아니라 채권시장에서도 자금이 빠져나갔습니다. ‘이중 자본유출’은 시장이 단순히 주가를 우려하는 단계를 넘어, 정책 신뢰 자체가 흔들리고 있다는 경고음이었습니다. 이제 숫자를 다시 바라봅시다. 코스피 –1.8%, 환율 1,450원, 외국인 매도 13.5 조 원. 표면적으로는 통계이지만, 실질적으로는 우리 일상의 압박지수입니다. 우유, 식용유, 휘발유 같은 생활필수품의 가격이 3개월 후, 6개월 후 어떤 모습이 될지를 예고하는 숫자입니다. 금융시장은 언제나 ‘신호’ – ‘심리’ – ‘생활’의 순서로 움직입니다. 외국인의 매도가 시장의 신호를 무너뜨리고, 그 신호의 붕괴가 심리를 흔들며, 결국 우리 장바구니와 공과금 고지서의 숫자로 돌아옵니다. 11월 초 한국 금융시장은 낙엽이 바람을 만나 흩날리듯 흔들렸습니다. 외국인 투자자는 대형주를 중심으로 빠르게 매도했고, 원-달러 환율은 장중 1,450원을 넘어섰습니다. 많은 사람들은 “주식시장의 일시적 조정”으로 보았지만, 이번 파동은 단순한 가격 튀김이 아닙니다. 미국발 무역 · 기술 압박, 지정학적 불확실성, 그리고 한국 경제의 수출 의존 구조가 맞물려 자본이동 → 환율 급등 → 수입물가 상승 → 소비 위축으로 이어지는 전형적인 악순환이 시작되고 있기 때문입니다. 지난주만 해도 장바구니 속 우유 가격과 식용유 가격이 미세하게 올랐습니다. 주유소 전광판의 숫자도 몇 자리 바뀌었습니다. 금융시장에서 출발한 변동이 생활의 가격으로 번지는 것은 이제 시간문제입니다. 결론적으로, 이번 사태는 단순히 환율의 문제가 아니라 신뢰의 문제입니다. 숫자를 안정시키는 열쇠는 시장개입보다 ‘정책 신호의 일관성’과 ‘금융 내성(Resilience)’에 있습니다.

이번 현상을 이해하려면 두 가지 렌즈가 필요합니다. 첫째는 자본이동 이론(Capital Flow Theory), 둘째는 환율 전이(Exchange Rate Pass-Through)입니다. 자본이동 이론은 외국인 투자자의 포트폴리오 조정이 어떻게 환율과 금리, 자산가격에 파급되는지 설명합니다. 외국인이 한국 주식을 대거 매도하면 원화를 달러로 환전해 해외로 송금합니다. 이때 단기적으로 달러 수요가 급증하고, 원화 가치가 하락하며 환율이 상승합니다. 특히 한국처럼 외국인 비중이 높은 시장에서는 매도 압력이 곧바로 외환시장으로 연결됩니다. 다음 단계가 환율 전이입니다. 한국은 원유, 곡물, 산업용 부품 등 핵심 투입재를 수입에 의존합니다. 결제 통화가 주로 달러이기 때문에 환율이 오르면 동일한 물량을 들여오는 데 필요한 원화 비용이 증가합니다. 수입단가 상승은 곧바로 생산자물가(PPI)를 자극하고, 일정 시차를 두고 소비자물가(CPI)에 반영됩니다. 이를 환율-물가 전이라고 부릅니다. 중요한 점은 전이의 속도와 강도가 상황에 따라 달라진다는 것입니다. 경기 둔화기에는 유통마진 축소로 전이가 지연될 수 있지만, 에너지·식료품처럼 가격 전가가 필수적인 품목에서는 전이가 빠르고 강합니다. 따라서 외국인 매도 → 환율 급등이라는 1차 충격이 발생하면, 생활필수재 가격부터 빠르게 흔들리는 현상이 관찰됩니다. 이 연쇄는 다시 소비심리를 위축시키고, 기업의 수익성과 고용 계획에까지 영향을 미치며 실물경제로 번집니다. 환율 전이는 업종·품목별로 다르게 나타납니다. 에너지와 곡물처럼 국제가격을 그대로 수용해야 하는 품목은 전이가 빠르고 완전한 편이고, 가전·의류처럼 경쟁과 재고가 많은 품목은 전이가 느리고 불완전하게 진행됩니다. 또한 대기업은 헤지와 장기계약으로 충격을 흡수하지만, 중소기업과 자영업은 가격 전가 외에 선택지가 많지 않습니다. 이 차이가 곧 분배적 영향을 낳습니다. 환율이 오르면 상대적으로 소득 하위 가구가 더 큰 타격을 받는 이유입니다. 마지막으로 기대 인플레이션이 중요합니다. 환율 급등이 “일시적”이라는 신뢰가 있으면 전이는 둔화되고, “장기화” 신호가 퍼지면 전이는 가속됩니다. 따라서 정책은 실제 개입만큼이나 커뮤니케이션의 일관성이 중요합니다.

이번 주요 포인트는 두 가지로 요약됩니다. ① 외국인 순매도 확대, ② 환율 재상승과 변동성 확대. 첫째, 외국인 투자자들은 반도체·자동차·2차전지 등 대표 업종에서 차익 실현을 서둘렀습니다. 배경에는 미국의 기술·무역 정책 리스크, 글로벌 성장 둔화 우려, 그리고 한국 기업의 이익 전망 하향 조정이 있습니다. 외국인에게 한국은 ‘수출 주도형 베타 플레이’로 인식되는 경우가 많습니다. 즉, 세계 교역 둔화나 관세 불확실성이 커질수록 한국 비중을 줄이는 모형화된 매도 규칙이 작동합니다. 둘째, 환율은 장중 1,450원을 돌파하며 7개월 만의 고점을 재확인했습니다. 외국인 매도 대금의 환전 수요가 늘어나면서 달러가 귀해졌고, 수입업체의 결제 수요까지 겹치며 레벨이 뛰었습니다. 문제는 환율의 수준(level)보다 속도(velocity)입니다. 짧은 기간에 급격히 오르면 헤지 비용이 급등하고, 재고를 적게 보유한 중소 수입상들은 가격 책정에 혼란을 겪습니다. 생활경제로 내려가 봅시다. 환율이 급등하면 원유(정유·석유화학), 곡물(가공식품), 사료(축산물), 산업용 가스, 해외 부품 의존도가 높은 전자·기계의 투입단가가 먼저 오릅니다. 대형 유통사는 계약 구조상 일정 기간 버티지만, 중소 유통·자영업은 즉시 메뉴판과 가격표를 수정해야 합니다. 이때 소비자는 ‘한두 품목이 아니라 전반적으로 오른다’는 체감을 하게 되고, 이는 심리적 불황을 증폭시킵니다. 데이터로도 확인됩니다. 최근 분기 한국은행 자료를 보면 환율 10원 상승 시 수입물가가 평균 0.1~0.2%포인트 오르고, 1~3개월 시차로 소비자물가에 전이되는 경향이 관찰됩니다. 에너지·식료품 비중이 높은 가계일수록 타격이 큽니다. 서울 외곽 통근 가구, 영업용 차량을 운행하는 자영업자, 냉장·냉동 유통 비중이 높은 식품 소상공인 등이 대표적입니다. 소비 부문에서는 ‘대체’와 ‘축소’가 동시에 일어납니다. 수입 과일 대신 제철 국산 과일로, 외식 대신 집밥으로 대체하고, 여행·문화 같은 선택 소비를 줄입니다. 그러나 전기·교통비·난방비처럼 대체 불가능한 항목의 가격은 그대로 부담으로 남습니다. 이런 구조적 압박은 소득 하위층의 실질구매력을 빠르게 깎아내리고, 가계부채 상환 능력까지 위축시킵니다. 결국 금융시장의 매도는 장바구니와 고지서에서 현실이 됩니다. 이번 사이클의 특징은 정책 커뮤니케이션의 일관성에 따라 시장 반응이 크게 달라진다는 점입니다. 같은 환율 레벨이라도 정부의 유동성 공급 장치, 통화스왑 협의 진척, 통상 이슈에 대한 대외 메시지가 명확할수록 변동성은 낮아집니다. 반대로 신호가 엇갈리면 헤지 수요가 급증하여 스스로 환율을 끌어올리는 ‘자기실현적 불안’이 반복됩니다. 구체적 사례를 보겠습니다. 정유사는 원유를 달러로 사옵니다. 환율이 오르면 정제 원가가 올라, 도매가격·소매가격에 반영됩니다. 식품 가공업체는 곡물·설탕·유지 가격 상승을 견디기 어렵고, 라면·빵·과자 같은 생활밀착형 가격이 민감하게 반응합니다. 전자·기계 업종은 달러 표시 부품 비중이 높아 생산 원가가 오르며, 수리·AS 비용까지 커집니다. 물류비 역시 국제 운임이 환율에 연동되어 수출입 단가를 밀어 올립니다. 가계는 어디서 가장 먼저 체감할까요? 통근·배달·난방·냉장유통처럼 에너지 투입이 큰 영역입니다. 영업용 차량을 쓰는 자영업자는 유가 상승분을 바로 가격에 반영하기 어려워 마진이 압착됩니다. 이 시기에 카드 리볼빙·마이너스 통장 등 변동금리성 부채를 가진 가구는 이자 부담과 물가 부담이 동시에 오르며 소비 여력이 빠르게 줄어듭니다. 시장 차원에서는 헤지 수요의 자기증폭이 나타납니다. 환율이 급등하자 수입업체·금융기관·개인까지 선제적으로 달러를 사들이고, 파생상품 시장에서 콜옵션 수요가 급증합니다. 그 결과 현·선물 가격 괴리가 커지고, 환변동 보험의 가격도 뛰며 실물경제의 위험회피 비용이 상승합니다. 변동성의 핵심은 바로 이 연쇄적 비용 상승입니다. 마지막으로, 외국인의 매도는 한국만의 문제가 아니라 글로벌 섹터 로테이션의 일부일 수 있습니다. 미국의 기술·산업정책 변화, 유럽의 경기 둔화, 중국의 내수 회복 지연 등과 연결되면 한국의 수출 베타는 더 커집니다. 이때 정부가 공급망 재편 상황과 통상 이슈 로드맵을 사전에, 구체적으로 제시할수록 불확실성 프리미엄은 낮아집니다.

핵심은 환율 안정 = 민생 안정이라는 인과입니다. 정책은 금융시장과 생활물가를 동시에 겨냥해야 합니다. ① 단기(1~3개월): 변동성 완충과 신뢰 회복 외환보유액 운용의 유연성 확대, 스무딩 오퍼레이션의 예측 가능성 제고 미·일 등과의 통화스왑 라인 협의 진전 상황을 정례 브리핑으로 공개 수입 필수재(에너지·곡물) 결제 헤지 지원 및 중소 수입상 대상 환변동 보험 보조 ② 중기(3~12개월): 수입 의존 리스크 분산 원유·가스 장기 계약 다변화, 곡물 공동구매 플랫폼 확대 달러 결제 편중 완화(유로·위안 부분 결제) 시범사업으로 결제 리스크 분산 핵심 부품의 국내 대체 생산 유인: 세제·규제 샌드박스 적용 ③ 장기(1~3년): 금융 내성(Resilience) 구축 자본유출입 안전판: 환매조건부채권(RP)·FX 스와프 시장 심화로 외환 유동성 풀 두께 강화 정책 일관성 프레임: 통상·산업·재정·통화정책의 ‘원보이스(One Voice)’ 가이드라인 제정 가계부채 취약계층의 금리·원금 상환 구조 개선(리파이낸싱·만기연장)으로 소비 급락 방지 개인과 기업을 위한 실천 팁도 중요합니다. 개인은 해외직구·해외여행 등 달러 노출 소비를 줄이고, 정기요금제는 변동성 구간에 맞춰 장기 고정요금 전환을 고려하십시오. 수입 의존도가 높은 자영업자는 환헷지형 공급계약(환율 밴드 조정 조항)과 재고 회전 주기 최적화를 병행하는 것이 바람직합니다. 추가로 두 가지를 강조합니다. 첫째, 정책의 시간축. 외환시장 개입은 즉효지만, 결제 다변화·국산화는 시간이 걸립니다. 단기·중기·장기의 동시 설계가 필요합니다. 둘째, 타깃팅. 모든 가구를 일괄 지원하기보다 에너지·식료품 부담이 큰 하위 40% 가구와 영업용 차량·냉장유통 비중이 높은 소상공인에 정밀 지원을 집중하는 편이 물가·심리 안정 효과가 큽니다. 기업에는 환율 밴드 조정 조항을 표준계약에 포함하고, 납품단가 연동제를 환율·에너지 항목까지 확대 적용하는 방안을 검토할 만합니다. 금융권에는 수입업 체인에 맞춘 맞춤형 환헷지 상품과 보증 연계를 통해 리스크 관리 비용을 낮출 유인이 필요합니다. 정리하면, 오늘의 이슈는 단지 ‘주가 하락’이 아니라 서민물가의 선행지표 문제입니다. 금융안정 장치와 생활물가 방어 정책이 동시에 가동될 때, 환율-물가 고리를 끊을 수 있습니다.

시장은 숫자로 울고, 서민은 장바구니로 운다고 했습니다. 외국인의 매도 버튼이 눌린 그 순간, 환율의 그래프는 위로 꺾이고, 몇 주 뒤 우리 집의 전기요금 고지서와 주유소 가격판이 뒤따라 꺾입니다. 숫자와 삶을 이어주는 이 얄팍한 다리를 건너려면, 우리는 신뢰라는 난간을 단단히 붙잡아야 합니다. 금융정책의 언어가 생활경제의 언어로 번역될 때, 사람들은 공포 대신 이해를 갖게 됩니다. 이해는 시간을 벌어주고, 그 시간은 대책이 현실이 되는 통로가 됩니다. 지금 필요한 것은 과장된 낙관도, 공포의 전염도 아닙니다. 준비된 냉정함입니다. 신뢰를 회복하면 환율은 따라옵니다. 그리고 환율이 안정되면, 우리 삶의 가격도 제자리를 찾습니다. 그리고 마지막으로, 우리 각자의 일상에서 할 수 있는 작은 준비를 권합니다. 가격표의 변화를 기록하고, 고정비를 재점검하며, 가능한 한 예측 가능한 생활 패턴을 설계하십시오. 작은 안정이 모여 큰 변동을 이겨냅니다. 우리는 이미 여러 번의 환율 사이클을 건너왔습니다. 다른 점이 있다면, 이번에는 정보의 속도가 전이를 가속한다는 사실입니다. 시장 루머가 분 단위로 확산되고, 소비자 커뮤니티의 체감담론이 가격 결정에 영향을 미칩니다. 그렇다면 정책의 언어도 더 빠르고 더 구체적이어야 합니다. ‘괜찮다’는 메시지 대신 무엇을 언제 어떻게 하겠다는 로드맵이 필요합니다. 숫자는 사람을 압도하지만, 설명은 사람을 안심시킵니다. 오늘도 숫자는 요동치겠지만, 설명과 실행이 함께 간다면 우리는 그 숫자 위에 다리를 놓을 수 있습니다. 그 다리의 이름은, 결국 신뢰입니다.

■ 전체 취지 : 외국인 매도가 자본이탈을 촉발해 환율을 끌어올리고, 환율 상승이 수입물가·생활물가로 전이됩니다. ■ 뉴스 해석 : 환율 급등의 핵심은 속도와 신뢰입니다. 정책 신호가 일관될수록 변동성은 줄어듭니다. ■ 시사점 : 환율 안정은 곧 민생 안정입니다. 금융안정 장치와 서민 물가 방어를 함께 가동해야 합니다. ■ 제언 : 단기 스무딩+스왑 협상 공개, 중기 결제 다변화, 장기 금융내성으로 고리를 끊으십시오. ■ 생활 연결 : 환율-물가 고리는 에너지·식료품·물류에서 가장 먼저 체감됩니다. 하위 소득 가구와 자영업자의 방어막이 필요합니다. ■ 실행 포인트 : 단기는 스왑·스무딩, 중기는 결제 다변화, 장기는 내성 구축. 정책 신호는 원보이스로 반복·예고하십시오. ■ 한 줄 결론 : 환율 안정은 곧 민생 안정입니다. 숫자를 붙잡을 힘은 정책의 일관성과 실행에서 나옵니다.

외국인 매도와 환율은 왜 연결되나요? 외국인이 주식을 팔면 원화를 달러로 바꿔 송금합니다. 달러 수요가 급증해 환율이 오릅니다. 환율이 오르면 물가가 오르는 이유는? 달러 결제 수입품(원유·곡물·부품)의 원화 비용이 증가해 생산자·소비자 물가로 전이됩니다. 얼마나 빨리 반영되나요? 보통 1~3개월 시차로 생활물가에 반영됩니다. 에너지·식료품은 전이가 빠릅니다. 서민에게 가장 직접적인 타격은? 전기·교통·난방비 등 대체불가 고정지출과 식료품 가격 상승으로 체감부담이 커집니다. 정부의 단기 우선순위는? 외환 유동성 공급, 통화스왑 협상 진척의 투명 공개, 필수재 결제 헤지 지원입니다. 중장기 전략은? 결제·공급망 다변화, 핵심부품 국산화 유인, 금융시장 심화로 ‘내성’을 구축해야 합니다. 개인은 어떻게 대비하나요? 달러 노출 소비를 줄이고, 고정요금 전환·지출 구조 재점검·비상자금 관리로 완충막을 만드세요.

[In the News] “IMF의 경고 ― 체감경제의 함정” [In the News] “AI 버블 신호와 글로벌 자금 이동” [In the News] “한미 통상협상: 한국 산업의 10년”