| 최초 작성일 : 2025-11-05 | 수정일 : 2025-11-05 | 조회수 : 55 |

■ ‘불황 속 투자’는 돈을 벌기 위한 행위가 아니라, 불안을 통제하기 위한 심리적 대응이다. ■ 행동경제학은 이를 손실회피·확률왜곡·박탈감의 결과로 해석한다. ■ 체감 불황은 숫자의 문제가 아니라 ‘예측 불가능성’이 만든 감정의 문제다. ■ 정책은 금리보다 신뢰, 통화보다 감정 설계를 통해 국민 심리를 안정시켜야 한다. ■ 불안의 반대말은 성장보다 신뢰이며, 신뢰가 곧 경제 회복의 출발점이다.

“MZ세대, 예적금 줄이고 ETF·리셀 투자 급증” – 매일경제 (2025.10.11.) “체감 불황에도 2030 투자 열풍 지속, 저축률 사상 최저” – 조선비즈 (2025.10.12.) “주식보다 조각투자 선호… ‘내 손으로 통제’ 심리 반영” – 연합뉴스 (2025.10.14.) “은행 금리 인상에도 청년 예금 감소, 불안이 만든 투자행동” – 한국경제 (2025.10.15.) “2030세대, 부동산보다 리셀·ETF로 자산 다각화” – 머니투데이 (2025.10.18.) -------------------------------------------- 은행 금리가 4%를 넘어섰지만, 청년 세대는 여전히 저축 대신 투자로 향하고 있습니다. “불확실한 세상에서 예금이 더 불안하다”는 말이 나올 정도입니다. 2025년 10월, 금융감독원 자료에 따르면 30세 이하 예적금 잔액은 전년 대비 8.4% 감소, 반면 ETF·조각투자·리셀 등 투자형 자산 보유율은 23% 증가했습니다. 수치만 보면 단순한 자산 이동처럼 보이지만, 이 현상은 경제지표보다 심리지표가 더 빠르게 움직이는 시대를 보여줍니다. 불황의 체감은 숫자보다 훨씬 빠르고, 불안의 확산은 통계보다 훨씬 깊습니다. MZ세대에게 투자는 ‘기회 추구’가 아니라 ‘통제 회복’의 방식입니다. “내가 가진 돈을 은행에 맡기면 느려지지만, 직접 움직이면 마음이 안정된다.” 이 문장은 요즘 2030세대의 현실적 감정을 압축합니다. 기성세대가 경제를 ‘자산의 크기’로 본다면, MZ세대는 경제를 ‘심리의 온도’로 느낍니다. 그래서 금리보다 뉴스, 물가보다 분위기에 더 예민합니다. 이들은 숫자보다 “사회 전체의 불안감”을 먼저 읽고 움직입니다. 이 글은 바로 그 ‘심리적 경제행동’의 구조를 탐구합니다. 행동경제학(Prospect Theory)과 기대효용이론, 그리고 상대적 박탈감 이론을 중심으로 불황 속에서도 투자가 늘어나는 이 역설을 해석합니다. 경제는 인간의 감정이 집단적으로 드러나는 장(場)입니다. 따라서 “MZ의 투자”를 이해한다는 것은 단순히 돈의 흐름을 읽는 것이 아니라, ‘불안을 관리하는 사회의 방식’을 해석하는 일이기도 합니다.

경제학의 고전적 전제는 명확했습니다. “인간은 합리적으로 선택하며, 언제나 최대의 효용을 추구한다.” 하지만 현실은 달랐습니다. 사람들은 늘 계산보다 감정으로 움직였고, 이성보다 불안에 먼저 반응했습니다. 이 틈을 파고든 학문이 행동경제학(Behavioral Economics)입니다. 1979년, 대니얼 카너먼(Daniel Kahneman)과 아모스 트버스키(Amos Tversky)가 발표한 ‘Prospect Theory(전망이론)’은 인간이 불확실한 상황에서 손실과 이익을 어떻게 다르게 인식하는지를 밝혀냈습니다. 그들의 핵심 명제는 간단합니다. “사람은 얻는 기쁨보다 잃는 고통을 두 배 이상 크게 느낀다.” 이 감정의 비대칭은 경제 위기 때 더욱 두드러집니다. 특히 불확실성이 커질수록 인간은 ‘손실회피(loss aversion)’ 성향을 강화합니다. 즉, 잃지 않기 위해서라면 더 큰 위험을 감수하는 비합리적 선택을 하게 되는 것입니다. MZ세대의 투자 확대는 이 원리 위에서 작동합니다. 이들은 자신을 “도전적 세대”로 포장하지만, 그 밑에는 “불안할수록 움직이지 않으면 더 잃을 것 같다”는 본능이 자리합니다. 행동경제학적 시각으로 보면, 이는 손실회피가 만든 ‘공격적 방어행동’입니다. 여기에 기대효용이론(Expected Utility Theory)이 결합하면, 이 심리를 더욱 명확히 읽을 수 있습니다. 기대효용이론은 “사람은 각 선택지의 효용(기대 이익 × 확률)을 계산해 최적의 선택을 한다”고 말합니다. 그러나 MZ세대는 확률이 아니라 감정적 기대치를 기준으로 행동합니다. 예를 들어, “이 주식은 요즘 다 오른다더라”는 SNS 정보가 확률 계산을 대신합니다. 즉, 정량적 데이터보다 정서적 분위기가 투자결정을 이끄는 시대입니다. 또한, 상대적 박탈감 이론(Relative Deprivation Theory)은 이 현상을 사회심리적으로 설명합니다. 내가 실제로 가난하지 않아도, 주변과 비교해 뒤처졌다고 느끼면 ‘손실감정’이 발생합니다. 이 감정은 곧 행동으로 보상받으려는 욕구를 낳습니다. 따라서 불황 속에서 MZ세대가 ‘리셀·조각투자·ETF’로 몰리는 이유는 “경제적 이익”이 아니라 “심리적 회복”을 위한 선택으로 볼 수 있습니다. 즉, MZ의 투자는 경제적 행위가 아니라 감정적 복구 행위입니다. 그들은 돈을 불리기보다, ‘불안감’을 줄이기 위해 투자합니다. 행동경제학은 이 현상을 ‘손실회피 본능의 감정경제화’라고 부를 수 있습니다. 결국, 지금의 MZ 투자열풍은 불안의 역설(paradox of anxiety)입니다. 잃을까 두려워서 움직이지만, 그 움직임이 다시 불안을 낳습니다. 그러나 이 역설이야말로 2020년대 경제의 진짜 얼굴입니다. 경제는 숫자의 싸움이 아니라 심리의 반응체계, 즉 감정이 만들어낸 집단적 결정 시스템으로 바뀌고 있습니다.

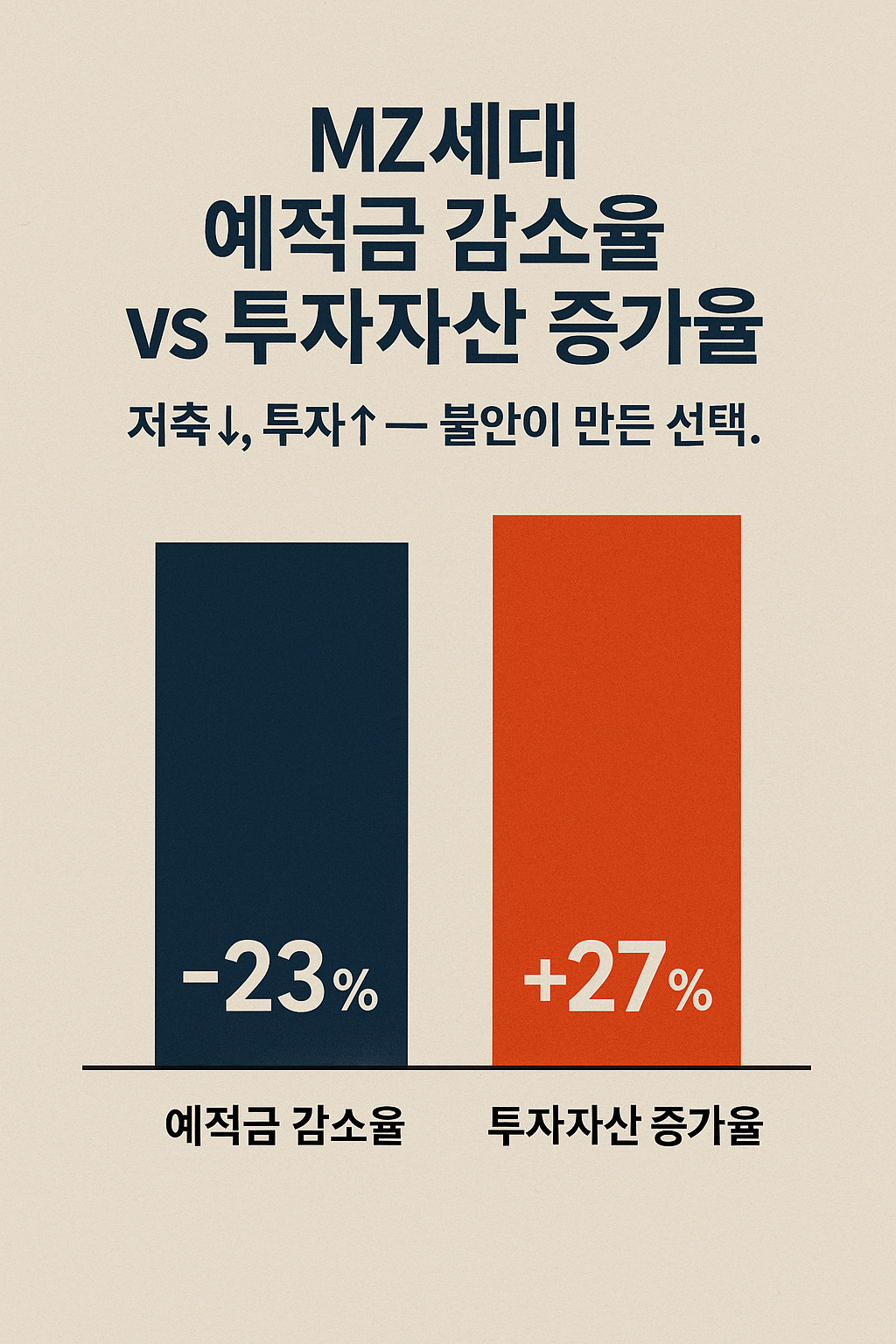

2025년 10월 기준, 금융감독원과 한국은행이 발표한 자료에 따르면 20~39세 청년층의 예적금 잔액은 전년 대비 8.4% 감소했습니다. 반면 동일 연령층의 ETF·주식·조각투자 등 투자성 자산은 23% 증가했습니다. 특히 ‘조각투자 플랫폼’을 이용하는 MZ세대는 전체의 32.6%, 리셀(한정판 재판매) 참여자는 28.4%, 부동산 리츠 상품 신규 가입자는 전년 대비 17% 증가했습니다. 즉, “불황에도 투자가 늘었다”는 말은 오보가 아닙니다. 그보다 더 정확한 표현은, “불황이기 때문에 투자한다”입니다. 경제가 불안할수록 사람들은 ‘불안을 통제하기 위한 행위’로서 직접적인 자산 이동을 선택합니다. 1) 수치가 말하는 ‘심리의 경제화’ 최근 한 조사에서, “투자의 목적이 무엇이냐”는 질문에 MZ세대의 41%는 ‘돈을 불리기 위해서’가 아니라 “불안해서”라고 답했습니다. (출처: 잡코리아·인크루트 공동조사, 2025.9.) 이는 2019년 22%였던 수치보다 두 배 가까이 증가한 수치입니다. ‘행동경제학’적으로 보았을 때, 이 변화는 ‘손실회피 심리 → 통제욕구 → 투자행동’이라는 감정의 연쇄 구조를 보여줍니다. 은행에 두면 이자율은 오르지만, 물가가 더 오를 것 같다는 예측 불안, 주택은 비싸고 임대는 불안하다는 주거 불안, 언제든 일자리를 잃을 수 있다는 고용 불안, 이 세 가지가 복합적으로 작동하면서 투자는 ‘불안을 관리하는 감정경제 행위’가 됩니다. 즉, 이들에게 투자란 ‘불안의 방어 기제’입니다. 돈을 벌기 위한 전략이 아니라 마음의 안정 장치로 기능합니다. 2) 사례: “저축보다 리셀, 불안할수록 빨라지는 손” 서울 마포구에 사는 29세 직장인 박모 씨는 지난 1년 동안 예금통장을 해지하고 리셀 플랫폼으로 이동했습니다. 그는 이렇게 말합니다. “은행에 넣어둬봤자 물가가 이자를 다 잡아먹어요. 그래도 리셀은 내가 언제 팔지 선택할 수 있으니까 덜 불안하죠.” 박 씨의 말은 통계로도 증명됩니다. 2025년 상반기 기준, MZ세대의 평균 리셀 거래 회수는 월 3.8회로, 2023년의 2.1회보다 거의 두 배 가까이 증가했습니다. 반면, 1년 이상 유지되는 예적금 상품 보유 비율은 27% 감소했습니다. 이 숫자는 단순한 ‘소비 트렌드’가 아닙니다. 경제가 불확실할수록 사람들은 즉시성과 선택권을 중요하게 여기며, 이는 ‘통제 가능한 불안감’으로 해석됩니다. 즉, “돈의 속도를 내가 결정한다”는 감각이 심리적 안정감을 주는 것입니다. 3) 행동경제학으로 본 ‘불안경제의 자기증폭’ 행동경제학에서는 이런 현상을 ‘확률 왜곡(probability weighting)’이라고 설명합니다. 사람들은 큰 이익이 생길 확률이 낮더라도, 그 가능성을 실제보다 훨씬 높게 느낍니다. 그래서 “다른 사람은 벌었대”라는 SNS 한 줄이 은행의 금리정책보다 더 강한 투자 신호로 작용합니다. 이때 도파민 보상 루프(dopamine reward loop)가 형성됩니다. 투자 → 수익 → 만족 → 더 큰 불안 → 재투자 → 손실 → 더 큰 불안. 이 사이클은 신경생리학적으로도 ‘보상예측 오류(reward prediction error)’ 현상과 유사합니다. 즉, 보상이 불확실할수록 자극이 커지고, 행동은 강화됩니다. 경제심리적으로 보면, MZ세대의 투자 확대는 경제가 좋아서가 아니라, 불안할수록 행동이 강화되는 역설적 메커니즘입니다. 이른바 ‘불안경제(Anxiety Economy)’의 전형적인 모습입니다. 4) 불안은 숫자가 아니라 감정으로 전이된다 금리, 물가, 환율 등 거시지표는 오르내리지만, 체감경기의 하락은 수치보다 훨씬 빠릅니다. 통계청의 ‘경제심리지수(ESI)’에 따르면, 2025년 9월 MZ세대의 체감경기 점수는 82.4, 전체 평균(91.8)보다 9.4포인트 낮았습니다. 이는 단순히 소득의 문제가 아니라, “예측할 수 없음”이 주는 불안 때문입니다. 경제학의 언어로 표현하면, GDP는 성장했지만 기대효용은 하락한 상태입니다. 즉, 물리적 수입보다 심리적 체감이 경제를 결정하는 시대에 들어선 것입니다. MZ세대는 더 이상 단순한 투자자가 아닙니다. 그들은 감정의 경제를 살아가는 ‘감정 투자자(Emotional Investor)’이며, 그들의 결정은 통계보다 인간 본능에 더 가깝습니다.

경제가 불안할수록 정책은 숫자로만 말하려 합니다. “금리 인하, 물가 안정, 수출 회복” 같은 문장이 정책 보도자료의 중심을 차지합니다. 그러나 사람들은 더 이상 그 언어에 반응하지 않습니다. 국민은 수치보다 ‘분위기’를, 숫자보다 ‘기대감’을 신뢰합니다. 이제 경제는 더 이상 통계의 세계가 아니라 심리의 언어로 작동하는 시장이 되었습니다. 1) 경제정책은 심리적 신호(Policy Signal)이다 행동경제학에서 중요한 개념 중 하나는 ‘신호효과(signal effect)’입니다. 사람들은 실제 금리 인하보다, “정부가 금리를 내리기로 했다”는 신호에 먼저 반응합니다. 즉, 정책이 발표되기 전 이미 심리는 움직입니다. 따라서 정책의 성패는 “경제조치의 내용”이 아니라 “메시지의 신뢰도”에 달려 있습니다. 최근 IMF의 한국 성장률 전망 하락 발표 이후, 실제 지표보다 ‘심리적 침체감’이 2배 빠르게 확산된 이유도 여기에 있습니다. 정부가 해야 할 일은 “숫자 조정”이 아니라 ‘감정경제 설계(Emotional Design)’입니다. 정책의 목표를 ‘GDP 성장률 3%’가 아니라 ‘국민 체감 신뢰도 90점’으로 세우는 전환이 필요합니다. 정책은 심리를 다루는 행위이며, 경제는 결국 신뢰의 총합입니다. 2) 청년정책은 ‘예측 가능성’을 설계해야 한다 불안경제에서 MZ세대가 가장 두려워하는 것은 “모르겠다는 감정”입니다. 한국리서치 조사(2025.8.)에 따르면 “미래를 예측할 수 없다는 불안감이 가장 큰 스트레스 요인”이라는 응답이 MZ세대 64%에 달했습니다. 이는 물가상승(21%), 주거비(11%)보다 월등히 높았습니다. 이 불안의 핵심은 돈이 아니라 ‘예측 불가능성’입니다. 따라서 정책의 목적은 ‘보조금’보다 ‘명확성’을 주는 것이 되어야 합니다. 예를 들어, “청년투자 리스크공시제” : 투자상품의 위험도·변동성 시각화 “안정적 수익계좌제도” : 손실구간 한도 지정형 계좌 운영 “장기투자 인센티브” : 즉시보상형이 아닌 지연보상형 세제혜택 이런 제도는 MZ세대에게 “예측 가능한 불안”을 제공합니다. 즉, 완전한 안정은 불가능하지만, 불안의 범위를 예측할 수 있다면 그 자체로 신뢰가 형성됩니다. 정책은 불안을 없애는 것이 아니라, 불안을 ‘관리 가능한 범위’로 설계하는 일입니다. 3) 신뢰 회복의 경제, ‘투명한 감정소통’이 해답이다 지금의 MZ세대는 정부나 금융기관을 ‘경제주체’보다 ‘커뮤니케이션 파트너’로 인식합니다. 따라서 정책 신뢰의 회복은 정보의 투명성에서 시작됩니다. 예를 들어, 정책 목표와 한계를 함께 공개하는 “정책 스토리텔링 보고서”, 실패사례를 숨기지 않는 “정책 리트로스펙(회고형 브리핑)”, 국민이 참여해 체감지수를 직접 제시하는 “경제심리지수 공청회” 등은 단순한 행정이 아니라 심리적 공공서비스(Public Emotion Service)로 기능할 수 있습니다. 경제학자 로버트 실러(R. Shiller)는 “경제는 서사(Narrative)로 움직인다”고 말했습니다. MZ세대는 바로 그 서사를 소비합니다. 즉, 숫자가 아닌 “이야기되는 경제”가 정책의 설득력을 높입니다. 4) 금융교육에서 감정교육으로 마지막으로, 정책이 다루어야 할 것은 ‘금융문해력(Financial Literacy)’을 넘은 ‘감정문해력(Emotional Literacy)’입니다. 경제는 불안·욕망·기대·신뢰라는 감정의 복합체입니다. 그러나 지금의 금융교육은 여전히 “투자 방법”만 가르칩니다. 학교와 공공기관이 “감정경제 교육”을 병행해야 합니다. 예를 들어, 손실회피 편향(Loss Aversion) 확률왜곡(Probability Bias) FOMO 증후군 등 감정이 경제 결정을 왜곡하는 과정을 이해하게 함으로써, MZ세대는 스스로 감정의 투자자가 아닌, 감정을 이해하는 투자자로 성장할 수 있습니다. 결국, 경제를 안정시키는 것은 통화정책이 아니라 ‘감정정책’이다. 정책이 신뢰를 회복할 때, 불안은 멈추고 체감경기는 비로소 상승한다.

한 경제학자가 말했다. “사람들은 경제가 좋아서 웃는 게 아니라, 웃을 수 있을 때 경제가 좋아진다.” 지금의 MZ세대는 바로 그 문장을 증명하고 있습니다. 이들은 이익보다 ‘안심’을, 수익률보다 ‘예측 가능성’을 원합니다. 경제는 단순히 돈의 흐름이 아니라, 신뢰와 감정이 교차하는 공간이 되었습니다. 우리는 그동안 경제를 ‘정책의 수단’으로만 보았습니다. 그러나 지금 필요한 것은 ‘정책 이전의 인간’, 즉, 불안을 느끼는 존재로서의 인간을 회복하는 일입니다. 경제는 결국 사람이 믿는 만큼 움직이는 시스템이기 때문입니다. MZ세대의 투자 열풍을 ‘불안한 도전’이라 비판하기 쉽습니다. 그러나 그 안에는 “나도 살아 있다는 증거를 남기고 싶다”는 세대적 메시지가 숨어 있습니다. 저축 대신 투자를 택한 이유는 돈을 벌기 위해서가 아니라, 세상에 휘둘리지 않는 자신을 확인하기 위해서입니다. 행동경제학이 말하듯, 사람은 완벽히 합리적일 수 없습니다. 그럼에도 불구하고, 인간의 감정이 경제를 움직인다는 사실은 오히려 이 세상이 아직 인간적임을 증명합니다. 이제 정부와 사회, 그리고 우리 모두가 경제를 이야기할 때 숫자보다 감정의 데이터를 함께 읽어야 합니다. 국민이 느끼는 두려움, 불안, 기대, 희망이 바로 다음 경기의 선행지표이기 때문입니다. 불황의 끝은 GDP가 아니라 신뢰의 회복선에서 완성됩니다. 신뢰가 다시 돌아올 때, 경제는 자연스럽게 제자리를 찾습니다. 결국, 불안의 반대말은 ‘성장’이 아니라 ‘신뢰’다. 신뢰를 회복하는 사회가 곧, 불안을 이겨내는 경제다.

Q. MZ세대는 왜 불황에도 투자를 멈추지 않나요? A. 손실회피 본능과 불안심리가 결합되어 ‘통제 가능한 리스크’를 추구하기 때문입니다. 저축보다 “직접 움직인다”는 감각이 안정감을 줍니다. Q. 행동경제학이 이런 현상을 어떻게 설명하나요? A. Prospect Theory는 손실의 고통이 이익의 기쁨보다 두 배 크다고 말합니다. 불황일수록 사람들은 오히려 위험을 감수합니다. Q. ‘체감 불황’이 실제 경기보다 더 심하게 느껴지는 이유는 무엇인가요? A. 경제 수치보다 신뢰와 기대의 붕괴가 빠르게 확산되기 때문입니다. ‘분위기 경제’가 숫자보다 먼저 움직입니다. Q. MZ세대의 투자 패턴은 단순한 유행인가요? A. 아닙니다. 불확실한 사회에서 ‘자신의 선택을 스스로 통제하려는 심리’가 구조화된 세대적 특성입니다. Q. 정부나 정책은 이런 불안경제를 어떻게 다뤄야 하나요? A. 경제정책을 심리 설계 관점에서 접근해야 합니다. ‘정책 신호효과’, ‘예측 가능성’이 가장 중요한 요소입니다. Q. 이런 현상이 한국만의 문제인가요? A. 아닙니다. 미국·일본·유럽 등에서도 ‘밀레니얼 리스크 투자’가 불안경제 현상으로 관찰됩니다. 글로벌 공통 패턴입니다. Q. 앞으로의 방향은? A. MZ세대는 단기 수익보다 ‘신뢰 가능한 플랫폼’과 ‘감정공유형 금융서비스’를 선호하게 될 것입니다.

[In the News] “IMF의 경고 ― 한국 2030년 GDP 13위로 하락” [In the News] “물가가 내려도 소비는 왜 얼어붙는가 ― 체감경제의 역설” [In the News] “MZ세대 소비심리의 변화 ― 경험에서 정체성으로” [이론의 숲] “기대효용이론 ― 합리성과 감정의 경계에서”